Чтобы заработать деньги, необязательно тратить все время и энергию на поиск достойного рабочего места. Можно грамотно вложить деньги и получать прибыль.

Жизнь на пассивный доход — это мечта, но вполне осуществимая. Разработайте свой план по получению пассивного дохода и претворяйте его в жизнь.

Активный и пассивный доходы. В чем их различие?

Существует два вида доходов — активный и пассивный. Активный — это средства, которые вы получаете, когда прикладываете регулярные усилия. Например, зарплата, доход от выполнения заказа, комиссия со сделки.

Активный доход — деньги, заработанные непосредственно вашими трудом и усилиями.

Однако, если вы уволитесь, у вас не будет заказов, возьмете передышку, активный доход исчезнет. В этом его главное отличие от пассивного дохода. Он подразумевает, что вы регулярно получаете деньги, но не прикладываете активных усилий.

Пассивный доход формируется независимо от вашего возраста, работоспособности, здоровья, местонахождения и настроения.

Вы все равно получаете деньги, пока не исчезнет его источник. Однако пассивный доход необходимо планировать. И чем раньше это делать, тем лучше. Когда вы молоды, выше шансы обеспечить себе большую часть жизни пассивными доходами. А если в возрасте, не спешите отчаиваться. Скорее всего, у вас есть какие-то сбережения и накопления. За их счет можно в ближайшее время начать получать пассивный доход.

Как сформировать пассивный доход

Сначала определитесь, как долго вы готовы откладывать на пассивный доход. Чтобы высчитать срок, ответьте на вопрос: через какое время вам потребуется дополнительный пассивный источник дохода?

Может, это займет год, может, пять, а может, и десять и более лет, это вопрос индивидуальный.

Чтобы сформировать капитал, который вам принесет пассивный доход, надо откладывать деньги. Составьте четкий план. Например, приучите себя с каждой зарплаты или любого дохода откладывать 20 процентов.

Некоторым достается что-то в виде наследства. Такой доход тоже можно использовать в качестве капитала. Вариантов много, нужно просто хорошо подумать, на что вы можете надеяться именно в вашем случае.

Потом реально определите, сколько денег вам надо получать. Подумайте, вы хотите получать деньги раз в месяц или раз в год, до конца жизни или в течение какого-то времени. Как только сможете четко и ясно определиться с этим, сможете выбрать подходящие инструменты для формирования пассивного дохода.

Куда вкладывать деньги

Это только на первый взгляд кажется, что вариантов вложения средств и получения пассивного дохода немного. На деле возможностей вполне достаточно. Но везде есть свои особенности и нюансы, которые стоит учитывать при вложении средств.

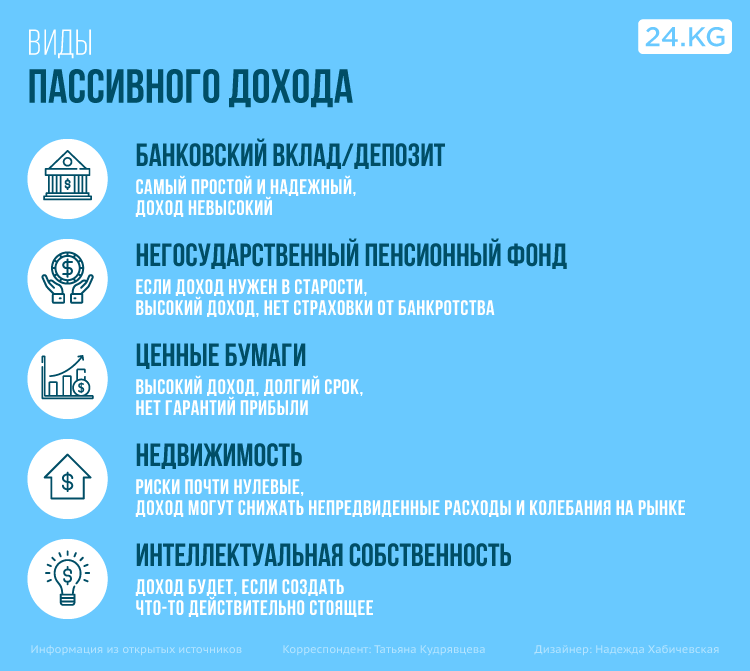

Если взять депозит с доходностью 10 процентов годовых для ежемесячного получения 10 тысяч сомов в виде процентов, необходимо вложить 1,2 миллиона сомов.

Если вы хотите жить безбедно в старости, можно вложить деньги в Негосударственный пенсионный фонд (НПФ). Вы будете регулярно откладывать деньги, доходы увеличиваются за счет капитализации. При длительном инвестировании ежемесячная пенсия может превысить ваши ежемесячные вложения в разы.

Главный минус НПФ — вклады не застрахованы. Если фонд обанкротится, возможно, вы не вернете свои средства.

Высокий доход владельцу могут принести ценные бумаги. Они не пользуются в нашей стране особой популярностью. Те, кто рискнул и вложился в них, чаще всего останавливаются именно на этом варианте пассивного дохода.

На рынке Кыргызстана есть два вида ценных бумаг — акции и облигации. Более простой и понятный вариант — облигации. Принцип действия, как у депозита. Отличие в том, что вы можете продавать и покупать этот вид ценных бумаг. Вы не теряете полученных процентов, если продали облигации раньше истечения их срока действия. Процентные ставки по облигациям выше, так как нет посредника в лице банка, — от 15 процентов.

Акции — более рискованный инструмент. В случае форс-мажора никто не вернет деньги, а доход зависит от результатов годовой деятельности компании.

Фирма ушла в убыток — вы ничего не получаете, вышла в прибыль — можете получить солидные дивиденды. Поэтому помните, что ценные бумаги обещают высокую доходность относительно других вариантов, однако вы вкладываете в них на свой страх и риск.

Если у вас есть дополнительная жилплощадь, можете сдавать ее в аренду и получать пассивный доход. Этот вариант близок более консервативным людям, которые инвестируют в недвижимость, во что-то материальное.

Недвижимость вряд ли обесценится до нуля, поэтому рисков особых нет. Но расходы на содержание квартиры, коммунальные услуги, периодический ремонт могут сильно уменьшать возможные доходы.

Если вы умеете создавать, придумывать, решать человеческие проблемы, то можете сделать ставку на интеллектуальную собственность. За песню, ставшую хитом, или изобретение вы можете получать роялти до конца жизни.

Чтобы жить на такой пассивный доход, придется создать что-то очень востребованное и правильно оформить права на него.

Попробовать стоит. Например, создав Гарри Поттера, Джоан Роулинг стала первым долларовым миллиардером с помощью написания книг.