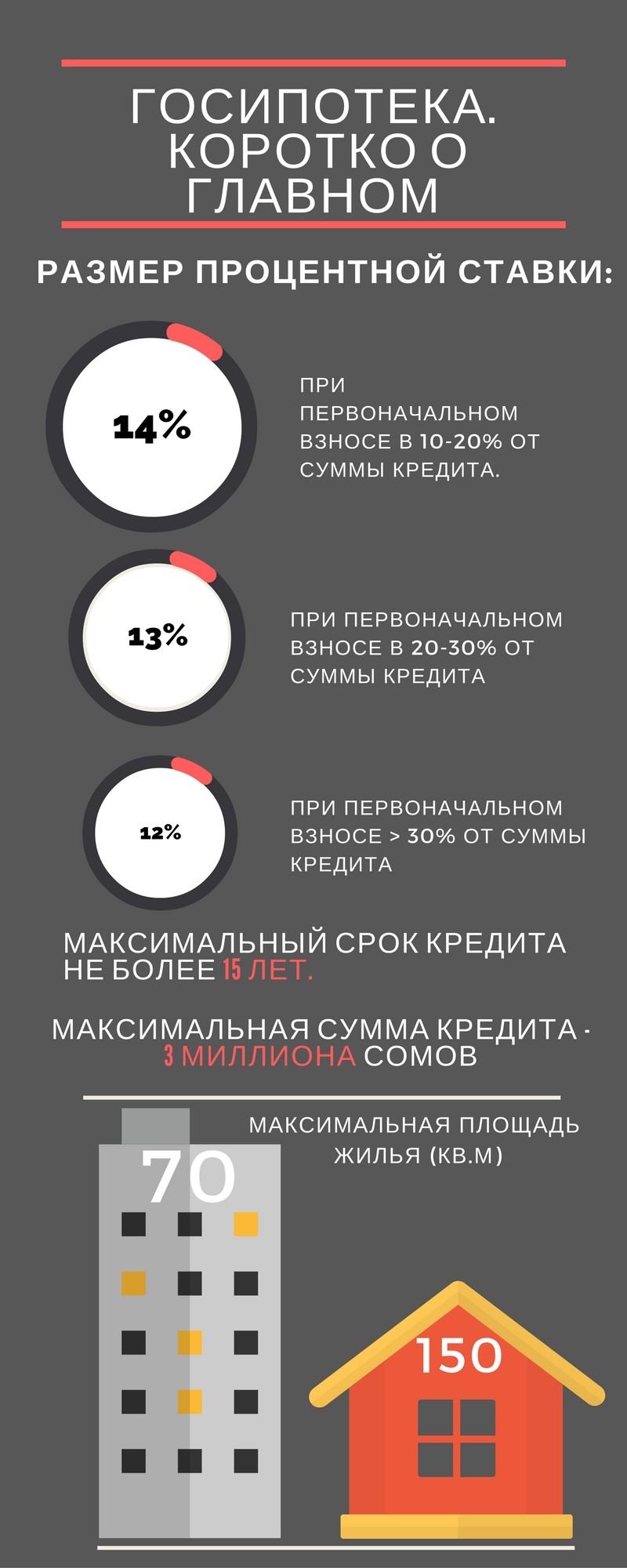

В Кыргызстане с 25 марта работает государственная программа ипотечного кредитования «Доступное жилье». У кыргызстанцев появилась возможность взять до 3 миллионов сомов в кредит и купить квартиру до 70 квадратных метров либо частный дом площадью не более 150 квадратных метров. Процентная ставка определена на уровне 12-14 процентов. Поняв, что люди неохотно берут кредиты, правительство поручило Министерству финансов снизить ставку до 10 процентов.

Процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель за пользование деньгами на определенный период (месяц, квартал, год).

О процентах и ставках

Участник программы должен внести не менее 10 процентов от общей стоимости жилья. Если первоначальный взнос составил 10-20 процентов, то процентная ставка по кредиту составит 14 процентов годовых. Если участник внесет 20-30 процентов – ставка снизится до 13 процентов. Следовательно, чем больше желающий обзавестись недвижимостью отдаст денег на первом этапе, тем меньше он останется должен государству.

Как погасить кредит?

Существует три способа погашения кредита – аннуитетный, дифференцированный и индивидуальный.

Дифференцированный платеж - погашение кредита неравными платежами, сумма ежемесячного платежа уменьшается к концу срока кредитования. Недостаток - заемщику необходимо помнить точную сумму оплаты или постоянно ее уточнять. Этот вид погашения приемлем для людей с нефиксированным доходом.

Аннуитетный платеж производится равными ежемесячными платежами, включая сумму основного долга и начисленных процентов. Он остается неизменным в течение всего срока кредитного договора. Должнику известна сумма, которую он должен платить каждый месяц в установленный срок. Это удобно для клиентов, имеющих фиксированный доход.

Индивидуальный платеж по кредиту рассчитывается с учетом возможностей заемщика.

В настоящее время процентные ставки составляют 12, 13 и 14 процентов годовых. Эти показатели планируют снизить до 10-12 процентов в зависимости от первоначального взноса заемщика в связи с тем, что бюджетники неплатежеспособны.

Сколько будет стоить жилье?

Банки рекомендуют при оформлении ипотеки на 15-20 лет выбирать аннуитетный вид платежа, если клиент имеет доход в виде ежемесячной зарплаты. При выборе кредита с дифференцированными платежами необходимо учитывать, что максимально возможная сумма займа может оказаться меньше, так как банк при расчете платежеспособности учтет максимально возможную сумму кредита с учетом первого платежа.

К примеру, вы хотите купить квартиру стоимостью 1,2 миллиона сомов и готовы внести 10 процентов от суммы. Банк выдает кредит в 1,08 миллиона сомов. Вы выбрали аннуитетный вид платежа. Весь займ делят на 180 месяцев. Каждый месяц вы будете платить с учетом начисленных процентов 14 тысяч 383 сома. К концу погашения кредита его сумма с 1,08 миллиона сомов вырастет до 2 миллионов 588 тысяч 905 сомов.

Аналогичный пример для дифференцированного вида погашения кредита. В первый месяц вы заплатите 18,6 тысячи сомов, во второй – 18 тысяч 530 сомов, а к концу срока – 6 тысяч 70 сомов. То есть оплата будет снижаться. При этом общая сумма в итоге составит 2 миллиона 220 тысяч 300 сомов.

Кто может получить кредит?

Участником Государственной ипотечной компании могут стать только работники бюджетных организаций от 21 до 65 лет на момент полного погашения долга. Чтобы получить кредит, необходимо обратиться в местные госорганы или по месту работы, где формируются списки. Затем межведомственная комиссия утверждает их. Список участников передается полномочным представителям правительства КР в областях. Сводные списки получает Государственная ипотечная компания для проверки участников критериям отбора и после согласования с участником передает информацию в банк. После принятия банком положительного решения гражданин вносит первоначальный взнос и получает ипотечный кредит.

Вопрос выдачи кредитов гражданам, не работающим в организациях, финансируемых из бюджета, решится, если появятся инвестиции.